マンションの固定資産税がいくらなのか調べたい人の状況は、大きく2つに分かれます。

- すでにマンションに住んでいる人

- これからマンションを購入する人

すでにマンションに住んでいる場合は書類を確認すれば簡単に金額が分かりますが、これから購入する場合は明確な金額を算出するのは難しく、目安額を把握する程度になります。

この記事ではケース別に分けて調べ方を分かりやすく解説するので、参考にしてみてください。

住んでいるマンションの固定資産税を調べる方法

固定資産税は毎年5月前後に市町村から納付書(固定資産課税明細書)が送付され、固定資産税評価額、固定資産税の税額などが記載されています。

これから「固定資産税」と「固定資産税評価額」という似たような言葉が出てくるので、違いを理解しておきましょう。

固定資産税とは

毎年収めなければならない土地や建物に対する税金のこと

固定資産税評価額とは

固定資産税を算出するための基準になる金額のこと

納税通知書の見方

この画像は戸建て住宅のものですが、市町村から実際に毎年送られてくる固定資産税と都市計画税の納税通知書です。

固定資産税が57,100円、都市計画税が14,700円で合計が71,800円となっています。これを年4回に分けて支払うので、1回あたりの支払い額は約18,000円です。

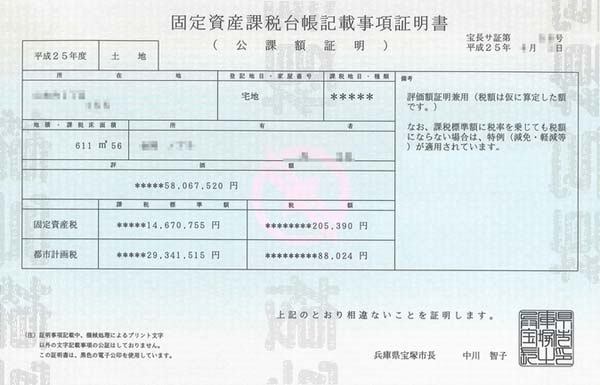

公租公課証明書の見方

(出典:http://sanwa-rc.com/blog/?p=13619)

ほとんどの自治体で取得できる書類で、固定資産税額と評価額が記載されています。

ただし、土地と建物で別の書類になるので、それぞれ申請書を書いて取得しなければならず、お金と手間がかかります。

東京都は1通400円ですが、地域によっては250円や300円の場合が多いです。固定資産関係証明書なら、土地と建物がセットになっているので1通で済みます。

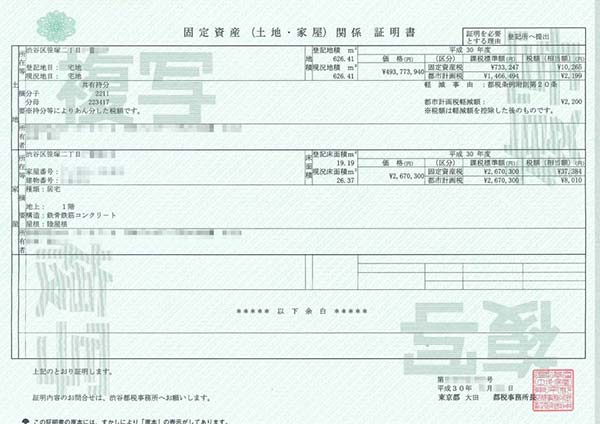

固定資産関係証明書の見方

(出典:http://joyotrust.co.jp/report/reports/1099.html)

こちらの書類には土地と建物の固定資産税額と評価額が一緒に記載されていますが、一部の自治体では書類が準備されていないケースがあるので注意してください。

もし無い場合は、先ほど紹介した「公租公課証明書」を利用することになります。

無料で調べる方法もある

証明書を取得するにはそれぞれ費用がかかりますが、無料で確認したい場合は自治体に行き「固定資産税台帳」を閲覧するという方法があります。

ただし、無料で閲覧できるのは4月1日~20日までの期間限定とになります。(自治体によって若干異なります)

しかも、所有者本人に限定されており、第三者が閲覧する場合は所有者の委任状が必要となります。

この課税台帳は、近隣物件の評価額なども同時に閲覧することができるので、自分が所有している不動産の固定資産税や評価額が適正なのか調べる際にも便利です。

購入する分譲マンションの固定資産税の調べ方

上記で紹介した固定資産税の納税通知書や課税証明書は、基本的に物件の所有者に自治体から送られてくるものです。

では、これから新築の分譲マンションや中古マンションの購入を検討しており、それら該当物件の固定資産税を調べることはできないのでしょうか?

新築分譲マンションの場合

分譲マンションの多くは青田売り(建物が完成する前に販売すること)なので、その状態で明確な固定資産税を知ることはできません。

固定資産税は自治体が実際の建物や土地(エリアや面積)に対して評価額を決定し、所定の税率をかけて算出します。そのため完成する前のマンションの正確な固定資産税を計算することはできません。

ただし、マンションの規模やグレードがわかれば、国税庁が公表している「標準的な基準」をもとに「ほぼこれくらいだろう」という試算をすることができます。

この場合、販売業者に尋ねると教えてくれると思いますので確認してみてください。

不動産取得税について

固定資産税と都市計画税の話をしたので、不動産を購入したときにかかる「不動産取得税」についても解説しておきたいと思います。

不動産取得税は、「固定資産税」や「都市計画税」のように毎年収めるものではなく、不動産を購入したときにだけ支払う税金のことです。

基本的な考え方は「固定資産評価額×4%」なのですが、2021年3月31日までは軽減措置が設けられており3%になっています。

さらに建物や土地に対しての減税措置もあるので、新築・中古どちらにしても本来収めるべき不動産取得税は大幅に軽減されることになり、4,000万円の新築分譲マンションであれば、不動産取得税の納税額は0円~10万円程度で考えておけばよいでしょう。

中古マンションの場合

中古マンションの場合、売主のもとに先ほどの「固定資産税の納税通知書」が送付されていますので、ほぼ明確な金額を確認することができます。

しかし中には、売主が通知書を紛失しまっているケースもあると思います。

その際は先ほど紹介した、自治体で発行してもらえる「公租公課証明書」や「固定資産評価証明書」やなどを利用すれば、調べることができます。

固定資産税評価額と課税標準額の計算方法

まずは固定資産税で重要なポイントを5つ覚えておきましょう。

- 固定資産税は基本的に3年間変わらない

- 固定資産税の基準となるのが固定資産税評価額である

- 固定資産税は固定資産税評価額(課税標準額)の1.4%

- 固定資産税の滞納は、最悪自宅の差し押さえに繋がる

- 市街化区域であれば固定資産税とは別に都市計画税がかかる

税金の話しといえば難しく感じる人も多いと思いますが、基本的にこの5つを抑えておけば十分です。

実際の固定資産税を求める簡易計算式はこうなります。

固定資産税額=固定資産税評価額(課税標準額)×1.4%(標準税率)

また、都市計画税を求める計算式はこうなります。

都市計画税=固定資産税評価額(課税標準額)×0.3%(標準税率)

この2つの計算式を利用すれば、毎年支払う固定資産税額をおおよそ把握することができます。

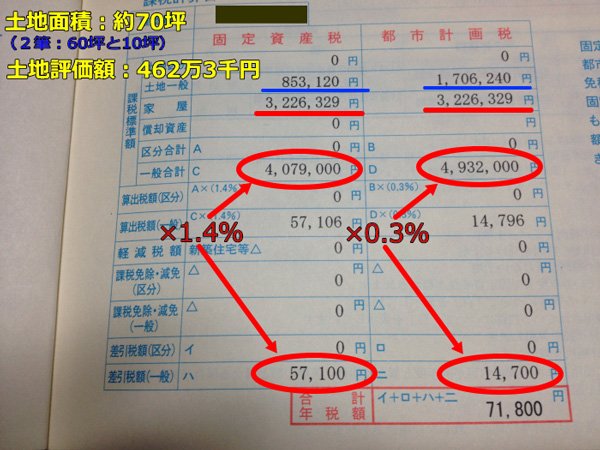

それでは具体的な計算方法について、先ほどの画像を使って説明していきたいと思います。

注目して欲しいのは、黄色の文字で土地の評価額は462万3千円と書いていますが、実際に計算されている課税標準額は853,120円です。

これは居住用の土地には税金の負担を軽くする「軽減措置」が取られているからです。

居住用の土地の場合は6分の1に軽減されることになっています。(※6分の1になるのは200㎡未満と決められており、200㎡を超えると軽減率は3分の1で計算することになります)

私の実家は70坪で60坪と10坪に土地を分筆しているので、60坪のほうが6分の1軽減され、残りの10坪は3分の1軽減されています。

そのため、減税率を含めて計算すると、画像のとおり853,000円になります。

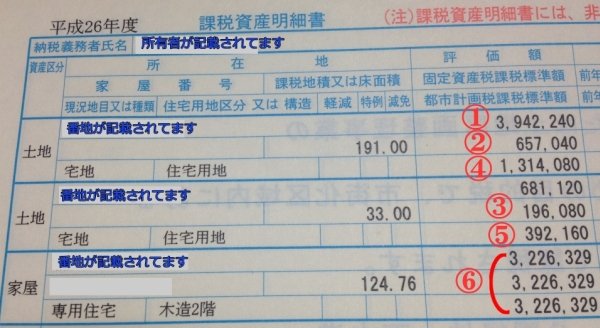

ちょっと複雑なので、これも税務署から納付書と一緒に送られてくる「課税資産証明書」の画像を使って解説してみたいと思います。

- 土地の固定資産評価額です。

- 土地の固定資産税の課税標準額(200㎡までは6分の1に減額)

- 土地の固定資産税の課税標準額(200㎡以上は3分の1に減額)

- 土地の都市計画税の課税標準額(200㎡までは3分の1に減額)

- 土地の都市計画税の課税標準額(200㎡以上は3分の2に減額)

- 家屋(建物)に関しては、評価額、課税標準額ともに同じ

この土地と建物(家屋)を合計した課税標準額に、固定資産税の税率1.4%(都市計画税は0.3%)をかけると、固定資産税と都市計画税の納税額が出てくる、という計算になります。

実際に計算してみると、

固定資産税額=4,079,000円(②+③+⑥)×1.4%=57,106円

都市計画税額=4,932,000円(④+⑤+⑥)×0.3%=14,796円

100円未満は切り捨てなので、納付書通り固定資産税57,100円、都市計画税14,700円の請求額となります。

マンションの場合

マンションの固定資産税を算出する方法も、基本的には戸建てと同じになりますが、問題となるのが土地に関してです。

マンションの土地は持分割合(世帯数など)によって面積を決めるのが一般的なので、計算式がやや複雑になります。

例えば20世帯のマンションが建っている土地に2億円の価値があるとしたら、

2億円÷世帯数(20世帯)=1,000万円

というのが、一世帯あたりの土地価格という考え方です。

上記の考えのもとで仮に新築時の購入価格が2,500万円であったとすれば、土地代が1,000万円、家屋代が1,500万円として考えられるので、固定資産税を算出するのも難しくありません。

あらかじめ土地の価格がわかっていれば良いのですが、新築分譲マンションの場合は販売価格2,500万円としか書かれてない物件もあります。

この場合は、消費税をもとに土地代と建物代を算出することができます。

不動産取引において、土地代には消費税は含まれません。ですので、販売価格が2,500万円で消費税が120万円だったら逆算することで建物代が1,500万円ということがわかります。

120万円÷8%=1,500万円

販売価格から算出した建物代を引くことで、土地の価格を知ることができます。

2,500万円-1,500万円=1,000万円

販売価格が2,500万円で消費税が120万円だった場合、建物代は1,500万円、土地代は1,000万円になります。

固定資産税に関する疑問

固定資産税に関するよくある質問についてまとめました。

マンション売却した時の固定資産税はどうなるのか?

固定資産税は1月1日時点の所有者に対して、その年度分の納付義務があります。

納付書が送られてくる5月前にマンションを売却したとしても、売主の元へ納付書が送られてきます。

そのため不動産売買においては、売買契約後(引渡日)から日割り計算した分の固定資産税を買主が売主に支払う形式が一般的です。

4月30日が物件の引渡日であれば、4月30日までの分を売主、5月1日以降の分を買主が負担するようになります。

これらの計算は仲介してくれる業者がやってくれるので心配いりません。

マンションを売却する際の手数料や税金については、以下の記事で詳しく解説しているのであわせてチェックしてみてください。

固定資産税のシミュレーションはできるのか?

購入したい新築マンションや中古マンションがあるとき、物件の概要だけで固定資産税をシミュレーションするのは難しいです。

その物件の評価額だけでもおおよその固定資産税額を試算することはできますが、基本的に物件の持ち主か販売・仲介業者に確認しなければ、該当物件の評価額を調べることも困難だからです。

金額が納得いかない場合はどうすればいいのか?

固定資産の納税額に納得いかない場合は、不服申し立てをすることができるようになっています。

例えば同じマンションに住む人たちとの世間話などから、「もしかしてウチだけ固定資産税を高く払っているのでは?」と感じた場合、先に紹介した「固定資産評価台帳の閲覧」を利用するのが良いでしょう。

この台帳閲覧では、近隣の評価額も知ることができるので比較することができます。

不服申し立ては、納税通知書を受け取った日から90日以内に文書にて申し立てすることと定められているので注意してください。

固定資産税の不服申し立て方法は?

不服がある場合は、それを知った日から3ヶ月以内であれば不服申し立てをすることができます。これを「審査請求」といいます。

審査請求書の提出方法ですが、東京都であれば東京都の税務署所長に提出する方法と、東京都知事(審査庁)に提出する2通りがあります。

とくに決まった書類が準備されているわけでなく、各都道府県税事務所に設置されている様式を使用するか、自分で不服申し立てに関する書類を作成しても構いませんが、以下の項目を必ず記載しておく必要があります。

- 審査請求者の氏名(名称)住所

- 審査請求に関する不服内容

- 審査請求に関する不服を知った年月日

- 審査請求の理由

- 東京都税事務所長の教示の有無及びその内容

- 審査請求の年月日

固定資産税に関する不服申し立てにも、内容によって方法が異なったりしますので、まずは管轄している税務署などにお尋ねすることをおすすめします。

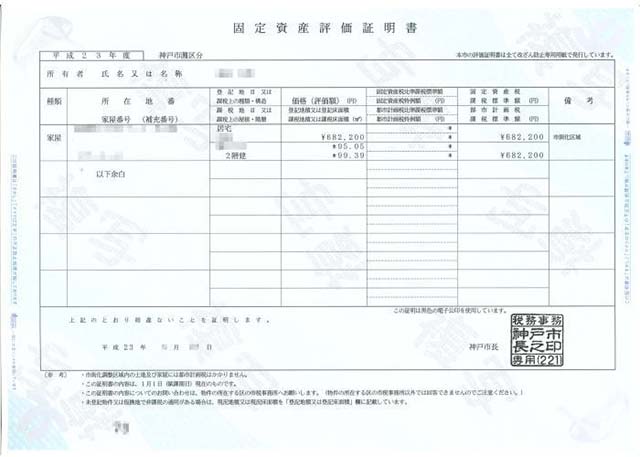

固定資産評価証明書の見方と取得方法は?

固定資産税を調べるのに、自治体が発行している「固定資産評価証明書」をもらうとよいと解説しているサイトが多くあります。

(出典:https://tt-office.biz/archives/319)

書類は市区町村の窓口や出張所などで取得でき、本人確認書類(運転免許書や保険証など)と300円程度の手数料が必要になります。

しかしこの書類には固定資産税の具体的な金額が記載されておらず、土地と建物に対する評価額が書いてあるだけです。

不動産に詳しい人なら固定資産税を試算することもできますが、知識がない人には難しいと思われます。

前半で紹介した「公租公課証明書」や「固定資産関係証明書」なら書類に金額が記載されているので、計算する必要はありません。

滞納するとどうなるのか?

固定資産税を納期まで支払わなかった場合、督促状が届き、その支払い期限を過ぎてしまうと財産の差し押さえを受けます。

最悪だとマイホームを競売に掛けられてしまう可能性もあるので注意が必要です。

固定資産税が払えない場合は、各自治体の窓口(資産税課)に相談にいくことで、さらなる分割払いや支払いの延期をお願いすることができます。

これら公的な税金に関しては、納税義務者が自己破産したとしても借金とは違いますので免除(免責)されることはありません。

督促状が届いてから相談に出向くのではなく、支払いが遅れるとわかった時点ですぐに相談にいきましょう。

固定資産税を安くする方法はあるのか?

戸建てであれば、広めの土地を分筆登記するなどの対策もあるのですが、マンションになるとそういう訳にもいきませんので、固定資産税を大幅にさげる裏技的なものはありません。

ちょっとした小技ですが、固定資産税の支払い方法をクレジットや電子マネーにすることで、ポイントが付加されるので、その分をお得にすることはできます。

代表的なのがnanacoやWAONカードなどの、電子マネーでの支払いです。

クレジットカードで電子マネーにチャージすることで、クレジットカードのポイントもつきますし、固定資産税の支払い時に手数料がかかることもありません。

まとめ

新築や中古に関係なく、マンションに住むことで毎年支払い義務が発生するのが「固定資産税」です。

すでに住んでいる人は書面で明確な金額が確認できますが、購入する場合は販売業者に確認し目安となる金額を把握してみてください。

物件によっては毎年10~20万円の税金がかかり、中には滞納する人もいます。

滞納すると最悪の場合、差し押さえになることもあるので、支払いが厳しくなったときは早めに自治体の資産税課に相談するということを覚えておきましょう。