マンションを売買する際に必要な買付証明書について解説します。買付証明書は、買主の購入希望条件をまとめた書面で、仲介業者経由で売主に渡されます。

実際にダウンロードできる雛形を用意するので、買主で必要な人はぜひ使ってください。

買付証明書には契約書のような効力はなくキャンセルしても問題ありません。売主は受け取ったからと言って売却が終わるわけではないので、注意してください。

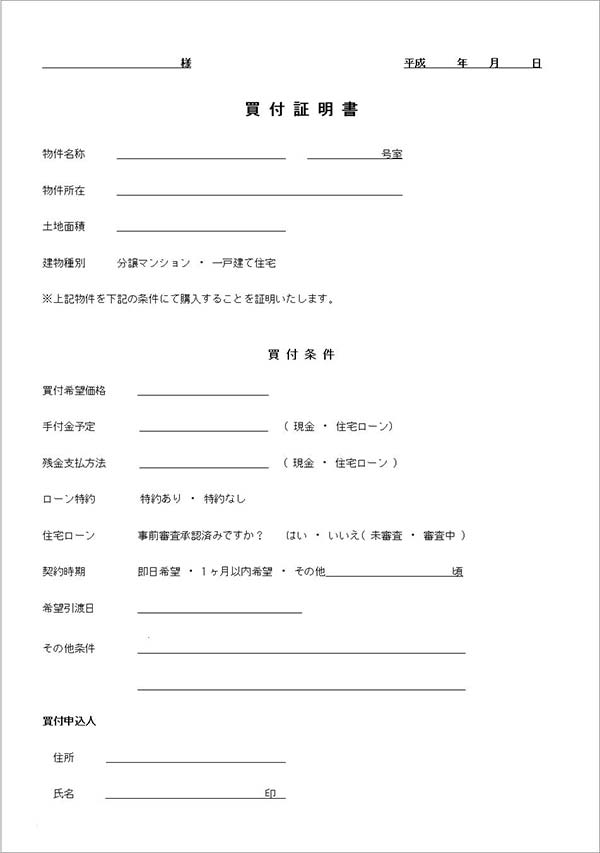

買付証明書(不動産購入申込書)とは

内覧した物件を気に入った買主は、仲介業者に購入希望の連絡をしますが、その際に具体的な条件を書面で提出するように依頼されます。

この時に使用する書面を不動産業界では「買付証明書」や「不動産購入申込書」と呼び、雛形サンプルは以下になります。

なお、書面はダウンロードできるようになっていて、内容を記載してそのまま業者に提出することができます。

買付証明書の効力について

不動産売買契約においては、どちらかの都合で一方的にキャンセルすると、手付け放棄や手付けの倍返しというペナルティを受けることになります。

この買付証明書の場合も何らかのペナルティを受けることになるのでしょうか?

買付証明書はあくまでも「購入を検討している」という意思表示でしかなく、契約書のような効力は一切ありません。

ですので、いくら買付証明書を提出していたからといって買主側にペナルティを求めることはできません。もちろん逆の場合も同じです。

買付証明書を受けとっていた売主が、「他に良い条件で買ってくれる人が現れたから、そちらに売るよ」と言って、一方的にキャンセルしてもペナルティを受けることはありません。

買付証明書が必要な理由

効力もなく、ペナルティもないのであれば、買付証明書なんて必要ないんじゃないの?と思うのではないでしょうか。

買付証明書というのは、仲介する不動産業者のためにある書面です。

どういう意味かというと買付証明書があれば、取引の仲介をしたという証明になります。

仮に他の業者から「うちが先に紹介した」と文句をつけられた場合でも買付証明書があれば、どちらが先なのかはっきりするため、業者にとって必要な書面となっています。

買付証明書に書かれている内容

ここからは売主が買付証明書をチェックする際のポイントを解説していきます。

先ほど買付証明書の雛形を紹介しましたが、決まった書式は存在せず書式や内容はバラバラです。

しかし、どの証明書にも以下のような内容が記載されていると思います。

- 買主が購入したい希望価格

- 手付金の額

- 住宅ローン利用の有無や借入予定金額

- 契約締結の希望時期

- 物件引渡しの希望時期

これらの内容から、売主は交渉する、しない、を判断します。

交渉の余地がないほどの条件であれば、売主側の一方的な判断で断ることもできます。しかしこれは買主側にも同じことが言えます。

先ほど解説したように、買主・売主の双方ともに何の拘束力もペナルティもないのですから、買主が他に良い物件を見つければ、問題なく変更することができます。

そのため、売主は買付証明書を受け取ったらなるべく早く具体的な交渉を開始し、売買契約書の締結まで進めた方がよいでしょう。

買主が購入したい希望価格

2,500万円で売りに出している物件なのに、買付証明書の希望価格には2,300万円と書かれた場合は、交渉次第では2,400万円で売却できる可能性があります。

希望価格2,500万円と書く人はほぼいないと思ってください。ほとんどの場合、購入希望者側は売り出し価格よりも低い金額を提示してきます。

2,500万円に対して、2,000万円などあまりにもかけ離れた金額を提示してくる場合には相手にしなくても良いですが、2,300万円や2,250万円という金額の場合には購入希望者側もダメ元で価格交渉しているケースが多いです。

交渉次第では希望金額に近い2,400万円で契約できる可能性もあります。

手付金の額

手付金の額や期日も記載されています。

この手付金の額は購入希望者を見極めるうえで、非常に重要になる部分なので慎重に検討するようにしましょう。

手付金の額があまりにも低い場合や期日がかなり先延ばしに記載されている場合は要注意です。

一般的には手付金の額は物件価格の5%~10%が相場となっています。

2,500万円で売りに出している物件であれば、手付金の相場は「100万円~300万円」程度だと思って良いでしょう。

5%を下回るような手付金の額が記載されていた場合は、遠慮なく「手付金の額を上げてもらえませんか?」と交渉してみましょう。

手付金の額が低いことで問題となるのが、売買契約締結後の「手付け解除」です。

この手付け解除とは、一定の期間内であれば手付金を放棄することで契約を解除できるというシステムのことです。

つまり、手付金として10万円しか受け取っていない場合、買主は他に良い物件を見つけたときに手付金の10万円を放棄することで自由に契約を解除することができます。

手付金として100万円や200万円を受け取っていれば、買主側も簡単には他の物件へ目移りすることはありませんので、手付金の額が売主にとって重要です。

住宅ローン利用の有無や借入予定金額

意外に知られていないことの1つに住宅ローンの問題があります。

購入希望者が現れた場合、売主は買主側がすでにお金の工面ができているのだと思っている人もいますが、実はそうではありません。

ほとんどのケースでは、売買契約が終了した後にならないと住宅ローンの正式な申し込みができないようになっています。

そのため、売買契約は済ませているが住宅ローンの審査でNGとなってしまい、結果として契約そのものが白紙撤回というケースは珍しくありません。

このように住宅ローンの問題で契約そのものが白紙になった場合、売主側は契約時に手付金として受け取っていたお金もすべて買主側に返還しなければならない決まりがあります。

これを「ローン特約」といいます。

住宅ローンの正式な申し込みは契約後しかできないようになっていますが、ほとんどの住宅ローン商品では事前審査を受けることができるようになっています。

しかし、購入希望者の中には事前審査を受けていない人も珍しくありません。

自分は絶対に審査に通るという自信があるのか、または事前審査を受ける前に良い物件が見つかったから慌てて購入申込書を提出したのかもしれません。

どちらにしても、売買契約を締結する前の段階で購入希望者が住宅ローンを利用する場合は、事前審査に通っているのかを必ずチェックするようにしましょう。

どうしても住宅ローンの事前審査を受ける前に契約したいと言ってきた場合には、「ローン特約」を除外した契約を持ちかけてみるのも良いと思います。

契約締結の希望時期

先にも言いましたが買付証明書をもらってから、売買契約するまでの時期は短ければ短いほど良いです。

購入希望者の気持ちが変わることもありますし、他に良い物件が売りに出されてしまうこともあります。

購入希望者の気持ちが変わる前に、早い段階で売買契約まで持ち込むのが理想です。

理想としては購入申込書を頂いてから10日以内。どんなに遅くても3週間以内の契約を目指しましょう。

物件引渡しの希望時期

買主側にも売主側にもそれぞれの都合がありますので、思っているよりも難航してしまうのが、この引渡し時期の問題です。

買主側は正月前には引渡しを希望しているが、売主側は転勤が決まっている3月を目処に引渡しを考えているなんていうケースも珍しくありません。

価格交渉や手付金の額ばかりを気にしがちですが、この引渡し時期は最も大事な項目の1つでもあります。

この引渡し時期が合わない場合は、いくら話し合いをしても平行線をたどるだけで時間の無駄です。

仮に売主が約束していた引渡し期限内に物件を引き渡せなければ、買主から賠償請求されることもあります。

安易に計画を立てずにしっかりと考えてから引渡し時期を決めるようにしましょう。

買付証明書の優先順位

同時期に2組の内見が入り、1組目に内見したAさんから買付証明書をもらいました。

しかし希望売却価格2,500万円に対して、Aさんが提示してきた希望購入価格は2,300万円でした。

その翌日、先日内見してくれたもう1組のBさんからも買付証明を頂くことができました。

Bさんの希望購入価格は、2,500万円だったとしましょう。

この場合、売主としては後から買付証明書を出してくれたBさんに売りたいというのが本音でしょう。

しかし先に購入したいと手を挙げてくれたのはAさんです。

この場合、売主はAさんではなく、好条件のBさんに売却することは可能なのでしょうか?

答えは「YES」です。たしかにAさんの方が優先順位は上ですが、最終的に誰に売却するか決めるのは売主です。

ただし、マナーとして先にAさんに「同時期に内見した人から、希望している2,500万円で購入したいという申し出があるのですが、Aさんは2,500万円での購入は難しいでしょうか?」と、一声かけておきましょう。

それでAさんが「すいません2,500万円は厳しいです」と言ってくれれば、あとは誰に気兼ねすることなくBさんに買ってもらうことができます。

まとめ

買付証明書には契約書のような効力はなく、買主と売主の双方が、いつでもペナルティなしでキャンセルすることができます。

ただし、ペナルティがないからと言って、適当に証明書を書くのはやめましょう。信用問題に発展し、今後の活動に悪影響を及ぼすことが予想されます。

証明書を受け取った売主は契約までもっていけるように、できるだけ早く交渉を進めるのがポイントです。