マンションを売却して住み替えする際に、利用できる制度の1つに「譲渡損失の繰越控除」があります。売却価格が購入価格より下回るケースで利用でき、所得税や住民税が軽減されます。

売却価格が購入価格を上回るケースは少ないので、ほとんどの人が対象となりますが、制度を利用するには確定申告が必要です。手続きをしないと軽減されないので注意してください。

ここでは譲渡損失の繰越控除について、できるだけ分かりやすく解説しています。これからマンションを売却する人は、損しないようにしっかりと理解しておきましょう。

- 【目次】譲渡損失の繰越控除について

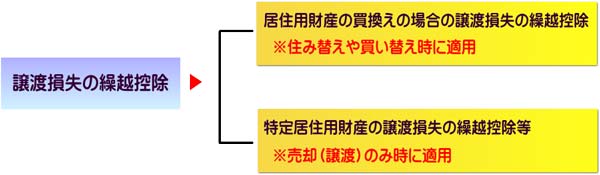

譲渡損失の繰越控除とは

譲渡損失の繰越控除という制度が分からない人は多いのではないでしょうか?

簡単に説明すると居住用不動産の売却で、赤字になってしまった場合の救済制度だと思ってください。

例えば5,000万円で購入した新築分譲マンションがあったとします。それを5年後に売却した時に3,500万円でしか売れませんでした。この場合、1,500万円の損(赤字)が出ている計算になります。

この1,500万円の赤字分に対して「税の負担を軽くしますよ」というのが、譲渡損失の繰越控除という制度です。

どのように軽減してくれるのかというと、所得税や住民税が減額されます。具体的には確定申告手続きを行うことで、給与から天引きされている所得税を返還してもらえたり、翌年度の住民税の負担額を減らしてもらうことができます。

譲渡損失の繰越控除は2種類ある

実はこの譲渡損失の繰越控除制度は以下の2つのケースで利用できます。

- 居住用不動産の住み替え(買い替え)をするケース

- 住み替えしないで居住用不動産を売却(譲渡)するケース

どちらも適用要件を満たしていることが条件となっていますので、それぞれ解説していきたいと思います。

住み替え(買い替え)するケース

マイホームの住み替え(買い替え)が前提となる繰越控除になります。控除が受けられる条件と実際の例を紹介しています。

繰越控除が受けられる条件

これまでの住まいを売却した際赤字になっていることが絶対条件となりますが、その他にも以下のような条件がありますので確認しておいてください。

売却するマンションの条件

- 売却した年の1月1日時点で、所有期間が5年を経過していること

- 売却する相手が親族などではないこと

- この売却に関して、別の居住用財産の特例を受けていないこと

新たに購入するマイホームの条件

- 購入する新居は床面積が50㎡以上であること

- 購入時期は旧居を売却した前後1年を含む3年以内に購入すること

- 購入した翌年末までに該当物件に居住していること

- 新居購入は住宅ローンを利用し、その返済期間が10年以上であること

所得制限に関する条件

売却した年の合計所得が3,000万円を超えていないこと

繰越控除の具体例

実際に以下の人を例に解説していきます。

- 平成23年5,000万円で新築分譲マンションを購入

- 平成29年8月3,500万円で売却

- 平成29年9月4,000万円の新居を購入

※新居購入で住宅ローン2,000万円の借り入れ

※年収は600万円(徴収済み所得税60万円)

譲渡損失の計算式

5,000万円(購入価格)-3,500万円(売却価格)=1,500万円の損失(赤字)

となるのですが、購入価格の5,000万円から建物の劣化に伴う減価償却分を割り引く必要があります。

減価償却の計算式は

購入価格×70%×0.9(定額法)×0.015×所有年数

として計算すると算出できます。

5,000万円×70%×0.9×0.015×7年=3,307,500円

ここでは分かりやすく330.8万円として計算します。330.8万円を減価償却費として計算すると、

5,000万円-330.8万円-3,500万円=1169.2万円

1169.2万円が譲渡損失額(赤字)ということです。本来であれば、さらに仲介手数料や繰上返済手数料などの諸費用も計算に入れるのですが、今回はそれについては省略しています。

平成29年度分の控除額試算

600万円(所得)-1169.2万円(譲渡損失)=▲569.2万円

所得より譲渡損失の方が大きいため、徴収済の所得税の約60万円が全額還付されます。さらに控除しきれなかった569.2万円については、翌年度に繰り越すことができ、最大で3年間利用できます。

住み替えしないケース(譲渡のみ)

先に紹介した制度は、あくまでもマイホームの住み替え(買い替え)でしたが、買い替えはせず売却(譲渡)のみのケースを解説していきます。

繰越控除が受けられる条件

買い替え制度と同じように譲渡損失が発生していなければ適用されません。あくまでも譲渡によって損失を受けた場合の控除制度となります。

売却するマンションの条件

- 売却した年の1月1日時点で、所有期間が5年を経過していること

- 売却する相手が親族などではないこと

- 譲渡契約締結日の前日において、住宅ローン残期間が10年以上であること

所得制限に関する条件

売却した年の合計所得が3,000万円を超えていないこと

繰越控除の具体例

実際に以下の人の例に解説していきます。

- 平成23年5,000万円で新築分譲マンションを購入

- 平成29年8月3,500万円で売却

- 住宅ローン残高は売買契約前日で4,000万円(残期間10年以上)

※年収は600万円(徴収済み所得税額60万円)

譲渡損失の計算式

計算式は住み替えのケースと同じで、譲渡損益も1169.2万円でここまでは一緒ですが、こちらのケースでは、売却金額から住宅ローン残高を引いた損失額との比較が必要になります。

3,500万円(売却価格)-4,000万円(住宅ローン残高)=▲500万円

どちらか低い方を損失額として採用するので、今回のケースでは▲500万円が控除対象の損失額となります。

平成29年度分の控除額試算

600万円(所得)-500万円(譲渡損失)=100万円

所得600万円のうち損失の500万円分を控除してもらうことができるので、500万円分の所得税が還付されることになります。還付額は50万円前後になる見込みです。

そして500万円分を全額控除することができたので、翌年への繰越控除はありません。もし損失額が大きく、今年度だけで控除できない場合は翌年へ繰り越すことができます。

まとめ

譲渡損失の繰越控除について解説してきましたが、中古マンションを売却して譲渡利益を得る人はわずかです。

ほとんどの人は購入価格よりも安い金額で売却することになるので、今回紹介した譲渡損失が発生します。

この制度は該当している人に対して自動的に税金が還付されるのではなく、自分で確定申告しなければ制度の恩恵を受けることができません。そのため、大勢の人が制度を理解していないため税金で損をしています。

確定申告の手続きに関しては、別記事の「売却した際の確定申告の流れ、赤字だった時の税金還付について」にて、詳しく解説しています。

せっかく税の優遇を受けられる制度があるのに、それを知らないばかりに恩恵を受けられなかったとならないように注意してください。