平成26年4月から平成33年12月の間に家を買うと、「すまい給付金」として国から最高で30万円(消費税が10%にアップしたら最高50万円)の現金がもらえる制度があります。

ただし、消費税が5%から8%へと上がったことにともなう、住宅購入者の資金的負担を減らす目的の制度なので、期間が過ぎると終了してしまうので注意してください。

この記事ではすまい給付金の利用条件や申請方法などをまとめているので、住宅を購入する予定の人はぜひチェックしてください。

- 【目次】すまい給付金まとめ

すまい給付金とは

消費税が8%(10%)に段階的に引き上げられるにともない、住宅取得者の費用負担を軽減する目的としてスタートしたのがすまい給付金です。

住宅ローン減税と同一に考えている方もいるようですが、「すまい給付金」と「住宅ローン減税」はまったく別の制度なので勘違いしないよう注意してください。

つまり要件を満たしていれば、すまい給付金と住宅ローン減税のどちらも利用できる制度になっています。

特にすまい給付金は住宅ローン減税と違い、現金で10万円から50万円が給付される制度であり、住宅ローン減税の恩恵を十分に受けることができない低所得層のために設けられた給付制度となっています。

ただしすまい給付金は、申請しなければもらうことができないので、絶対に忘れないようにしてください。

ハウスメーカーや不動産業者によっては、代理申請してくれる場合もありますが、なるべく他人任せにせず自分で申請手続きをすることをおすすめします。

以前にも住宅エコポイントという制度がありましたが、これを不動産業者の営業マンが申請するのを忘れていて大変な騒動になったことがあります。

せっかくの制度でも、ちゃんと申請しなければもらい損ねることになるので、必ず自分で確認しましょう。

すまい給付金の対象となる条件

このすまい給付金は、住宅を取得すれば必ずもらえるという制度ではなく、一定の条件を満たしている場合に限り給付を受けることができます。先ほども書きましたが、「低所得者向けの制度」だと言ったのもここに関係してきます。

まず最初の条件は以下の2つをクリアすることです。

- 住宅を購入し、その住宅の居住者であること

- 収入が一定の年収より低い人

最初の条件は難しく考える必要はありません。新築でも中古でもいいので、住宅を購入した登記上の名義人であり、その住宅に住んでいるのであれば対象となります。

次の「収入が一定の年収より低い人」というのが重要です。「一定の年収」とは、消費税8%時点であれば「年収510万円以下」というのが目安の金額になります。消費税10%の時点だと「目安年収は775万円以下」となっています。

この年収よりも少ない場合に「すまい給付金の対象」になります。また年収の額によって給付される金額も違っています。

消費税8%の場合

| 収入の目安 | 給付基礎額 |

|---|---|

| 425万円以下 | 30万円 |

| 425万円~475万円以下 | 20万円 |

| 475万円~510万円以下 | 10万円 |

この表はあくまで目安であり、各都道府県の所得割額が関係します。もし登記上の持分が2分の1だった場合は、給付基礎額の50%、持分登記が4分の1だった場合は給付基礎額の25%が給付されることになります。

それと取り上げませんでしたが、住宅ローンを利用しないで現金にて購入する場合は、年齢50歳以下、年収650万円以下という条件もあります。

対象となる住宅にも条件がある

上の2つは対象となる人でしたが、今度は対象となる住宅にも条件があるので紹介しておきます。

- 床面積が50㎡以上

- 第三者機関の検査を受けた住宅であること

最初の条件は説明するまでもないように思いますが、気をつけておきたいのはマンション購入時です。あくまでも床面積なので、「専有面積」とは違います。かならず登記簿などで確認してください。

そして2つ目の「第三者機関の検査」とありますが、これは「住宅瑕疵担保責任保険(かしたんぽせきにんほけん)に加入している住宅」だったり、「建設住宅性能表示制度をクリアできる性能が確保されている住宅」という意味です。

このあと詳しく解説しますが、文章だけでは理解するのが少し難しいと思うので、ハウスメーカーや不動産業者に確認することをおすすめします。

ちなみに中古住宅の購入は、不動産業者などから購入した物が対象となり、個人間での売買は消費税が発生しませんので対象外となっています。

すまい給付金がもらえないケース

すまい給付金をもらうための条件は上記で書きましたが、インターネットで検索してみると予想以上に「すまい給付金をもらえなかった」という書き込みが多かったので、その理由について解説します。

やはり一番多いのは、「第三者機関の検査を受けた住宅であること」という条件に該当しないケースです。

この第三者機関の検査を受けた住宅というのは、「住宅瑕疵担保責任保険に加入している住宅」だったり、「建設住宅性能表示制度をクリアできる性能が確保されている住宅」だと説明しましたが、もう詳しく内容を解説しておきたいと思います。

瑕疵担保責任保険とは

不動産の取引には瑕疵担保責任という言葉がよく使われます。瑕疵担保責任とは、住宅を売った側が構造的な欠陥などが発覚した場合、それらを補修したり賠償金を支払ったりしなければならいという決まりです。

しかし新築住宅で欠陥がみつかると、その1棟だけではなく、その会社が建てた住宅すべての欠陥に及ぶこともあります。そうなると業者側は賠償に応じるだけの体力がなくなり倒産してしまうこともあり得ます。

もしそうなったときでも、「瑕疵担保に該当する保証については建設会社に変わって保険会社が責任を負います」というのが、「瑕疵担保責任保険」です。

そしてこの瑕疵担保責任保険に加入するには、保険会社の品質検査を受けて合格しなければなりません。つまり保険会社の検査ということが、「第三者機関の検査を受けた住宅」に該当することになります。

よって、この瑕疵担保責任保険に加入してない住宅だと、すまい給付金の要件を満たしてないことになるので、給付対象外ということになります。

ただし1つ問題があります。この瑕疵担保責任には、「住宅瑕疵担保責任保険に加入」と「瑕疵担保保証金を供託」の2種類あり、新築住宅の場合だと業者はどちらか1つを選ぶことができます。

「瑕疵担保保証金を供託」というのは、厳密にいえば保険ではありませんので、保険会社の検査を受けることはありません。

つまり同じ瑕疵担保責任なのですが、こちらの瑕疵担保保証金を供託を選んでる業者から家を買ってしまうと、すまい給付金の支給要件を満たしてないことになります。

ここは重要なので覚えておいて下さい。

建設住宅性能表示制度とは

もし業者が瑕疵担保保証金を供託にしていても、すまい給付金を受ける方法があります。それがもう1つの「建設住宅性能表示制度をクリアできる性能が確保されている住宅」に該当していることです。

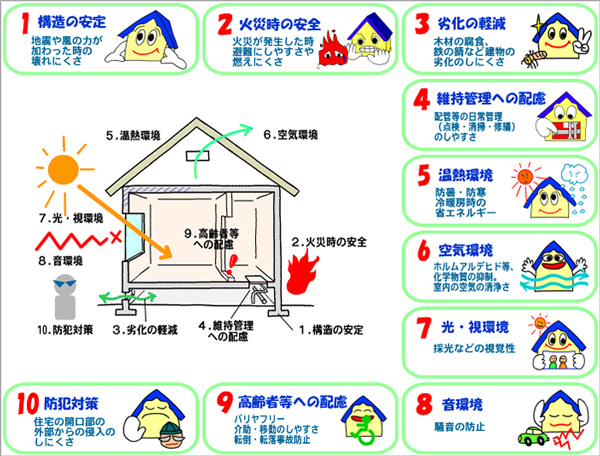

これには10項目の基準が設けてあり、国土交通省が認可している第三者機関が検査をして、合格していれば「建設住宅性能評価書」というものを発行してくれますので、その評価書があればすまい給付金の条件を満たしていることになります。

※図:(財)日本住宅・木材センター発行「木造住宅のための住宅性能評価制度マニュアル」より

以下が建設住宅性能表示の10項目です。

1.構造の安定

地震・風・積雪などに対しての壊れにくさ

2.火災時の安全

火災が発生した時の避難・早期発見のしやすさ、燃えにくさ

3.劣化の軽減

木材や柱などの腐食や土台の劣化、鉄のサビなどの劣化対策

4.維持管理への配慮

排水管や水道管など、配管設備等の日常管理(点検・清掃・修繕)のしやすさ

5.温熱環境

防暑・防寒など、冷暖房時の効率の良さや断熱性

6.空気環境

ホルムアルデヒドなど、室内への化学物質の発散量や対策、室内の空気のきれいさ

7.光・視環境

採光などによる室内の明るさや窓の大きさなどの視覚性

8.音環境

開口部の遮音性の高さ、隣接する住戸への騒音の防止対策

9.高齢者等への配慮

高齢者や子どもに向けたバリアフリー構造や介護・移動のしやすさ、転倒や転落事故対策

10.防犯対策

住宅の開口部など、外部からの侵入対策

瑕疵担保責任保険と建設住宅性能表示制度のうち、どちらか1つでもクリアしている住宅であれば、「第三者機関の検査を受けた住宅であること」という条件はクリアしていることになります。

すまい給付金の手続きの流れ

ここからはすまい給付金をもらうために申請方法などについて説明していきます。

まず注意してほしいのが、名義人それぞれに申請が必要ということです。例えば夫婦共有名義で50%ずつ持分登記されている場合だと、夫と妻の両方が申請手続きをしなければならないということです。

世帯ごとの申請で大丈夫だろうと思っている人がいるようですが、かならず名義人ごとに申請手続きをするようにしてください。そしてもう1つ、すまい給付金は実際に居住してからでないと申請できませんので注意してください。

申請までの流れ

申請までの流れは簡単です。必要書類を揃えて、あとは窓口へ持参するか郵送で送付するかの2点だけです。

申請してから給付金が支給されるまでには、おおむね1.5ヶ月~2ヶ月ほどかかります。申請後は順次審査をされることになり、無事審査を通過するとハガキにて振込予定日などが記載された通知が届きます。

窓口に持参して申請する場合は、こちらのサイトから最寄の窓口を調べることができます

http://sumai-kyufu.jp/application/send/index.php郵送する場合は、下記の住所宛となります。

〒115-8691 赤羽郵便局 私書箱38号 すまい給付金申請係

すまい給付金の申請方法と必要書類

すまい給付金の申請方法や必要書類についてポイントをまとめておきます。

- 申請は本人、または業者が行うことができる

- 持分登記がある場合はそれぞれが申請する必要がある

- 申請書類は「新築/中古、本人受領/代理受領、住宅ローン/現金」によって、それぞれ異なる

すまい給付金の申請は、必要書類なども個人で揃えて提出できる簡単なものですが、面倒な場合は代行申請もできます。

ただし、「代行申請」と「代理受領」はまったくの別物なので注意して下さい。

すまい給付金申請には、本人申請と代理受領という申請用紙が用意されていますが、ここでいう代理受領とは、すまい給付金を建築代金の一部に充当するときに、業者が建築主に代わって行う申請方法のことになります。

代行申請

ハウスメーカーや不動産業者が所有者に代わり、申請手続きを代行し、すまい給付金は所有者に入金される

代理受領

ハウスメーカーや不動産御者が所有者の許可をうけ、購入費用の一部に充当するために申請し、すまい給付金はハウスメーカーや業者の口座に入金される

このようにまったくの別物なので、間違えないように注意が必要です。

すまい給付金の申請書を入手する

それでは申請方法と必要書類について解説します。

すまい給付金の申請書を入手するには、各地域にある「すまい給付金の申請窓口」か「すまい給付金制度HPよりダウンロード」の2つがあります。

またハウスメーカーや不動産業者が、申請書類をあらかじめ用意してくれている場合もあるので尋ねてみましょう。

今回は公式HPより申請書をダウンロードするという仮定で話を進めていきます。

- すまい給付金公式HP http://sumai-kyufu.jp/

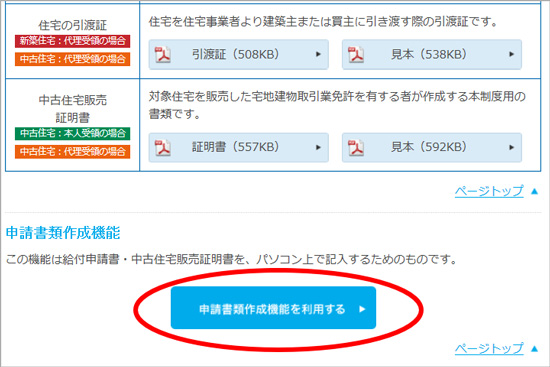

まずは公式HPを開き、赤丸がついている場所をクリックすると、各申請書をダウンロードすることができます。

開いたページがこちらです。ここでは「新築」、「本人申請(本人受領)」、「住宅ローン利用あり」という場合の申請書に赤丸をつけています。

その横にある「申請書記入見本」というのをクリックすれば、書類のかき方などが例を交えながら詳しく解説されているので、これを参考にすれば誰でも間違えることなく正確に記入できます。

なお上記申請書は手書きで記入するタイプなので、パソコンで入力してしまいたい場合はこのページの下部にパソコン入力用のボタンが設置(下図参照)されています。

手書きにしてもパソコン入力にしても、記入方法は見本申請書をみればわかると思いますので詳しい解説は割愛します。次は申請と合わせて提出しなければならない必要書類について解説します。

必要書類について

申請時には、住民法などいくつかの書類が必要となるので、すべて用意しておきましょう。

住民票(原本)

住民票は、引越しを終えて新しい住所になっているものが必要です。コピー不可となっています。

住民票は市区町村役場で入手することができますが、費用が300円ほどかかります。それと最近はマイナンバーが記載してある住民票もあるようですが、マイナンバーが記載されてない住民票を入手してください。

夫婦で「まとめて申請」をする場合は、世帯が記載されているもの1通で大丈夫です。

登記事項証明書・謄本

こちらも住民票と同じようにコピーした書類は不可となっていますので、法務局へいき原本を入手してください。費用は600円かかりますが、夫婦でまとめて申請の場合は1通で大丈夫です。

個人住民税の課税証明書

こちらも原本が必要です。課税証明書は引っ越し前の住所がある市区町村役場で発行してもらってください。非課税の場合も「非課税証明書」が必要です。

費用は自体地によって異なりますが、おおむね1通300円ほどです。

工事請負契約書、または不動産売買契約書

こちらはコピーした契約書を提出してください。原本を提出すると返却されないので注意が必要です。

注文住宅や建替えの場合は「工事請負契約書」で、建売や中古住宅の場合はなどは工事が発生しないので「不動産売買契約書」となります。

なお中古住宅の場合は「中古住宅販売証明書」という書類もあわせて必要となりますので、販売業者に作成してもらってください。

住宅ローンの金銭消費貸借契約書

こちらの書類もコピーで大丈夫です。金融機関と交わした書類なのでお手元にあるはずです。ただし住宅ローンを利用していない場合は必要ありません。

振込先口座が確認できる書類

給付金は振込みとなりますので、振込を希望する銀行口座の通帳コピーで問題ありません。もちろん申込者本人名義の通帳でなければなりません。

金融機関、支店名、口座種別、口座番号、名義人指名がわかるようにコピーしてください。

検査実施が確認できる書類

こちらは新築住宅であれば以下の3つのうち、いずれか1点、中古住宅であれば以下の4つのうち、いずれか1点を提出してください。

- 住宅瑕疵担保責任保険法人検査実施確認書(新築)

- 住宅瑕疵担保責任保険の付保証明書(新築・中古)

- 建設住宅性能評価書(新築・中古)

- 既存住宅売買瑕疵保険の付保証明書(中古)

- 既存住宅性能評価書(耐震等級1以上のものに限る)(中古)

フラット35の基準適合を証明する書類

新築で住宅ローンの利用がない場合に限りこちらの書類も必要になります。以下の3つの中から、いずれか1点を提出してください。

- フラット35S適合証明書

- 現金取得者向け新築対象住宅証明書

- 長期優良住宅建築等計画認定通知書

準備する書類は以上です。特に準備するのが難し書類はありませんので、個人でも十分作成して申請することができると思います。

どうしても忙しい場合は、行政書士などに依頼すれば作成代行してくれるようですが、費用として1万円~3万円ほど掛かるようなのでおすすめしません。

便利な「まとめて申請」とは

共有名義のケースではすまい給付金の申請書は、夫と妻がそれぞれ記載し提出しなければなりませんが、「まとめて申請」という制度を利用すれば、以下の書類については、代表申請者のみの書類でOKとなっています。

少しでも手間を省きたいのであれば、ぜひ活用するようにしましょう。

まとめて申請で提出を省略できる書類

まとめて申請を行うと代表者以外の人は、以下の書類の提出が不要となります。

- 住民票の写し(※申請者全員の氏名が記載されているもの)

- 不動産登記における建物の登記事項証明書・謄本

- 不動産売買契約書または工事請負契約書

まとめて申請は夫婦だけでなく同一世帯であれば、親子や兄弟など何人でも利用することができますので、二世帯住宅などで親子名義にされている場合も、ぜひ利用してみてはいかがでしょう。

まとめて申請の手続き方法

まとめて申請の手続きは以下のとおりです。

- 「まとめて申請 利用確認書」を公式サイトより入手します

- 申請書の欄に必要事項を記入します

- 給付申請書(1/4枚目)の右下にある「まとめて申請利用者記入欄」に申請者(代表者)の氏名を記入します。

- 申請者(代表者)の申請書類に「まとめて申請 利用確認書」を添付して提出します。(※申請書類は申請者ごとにまとめて提出しましょう)

まとめ

すまい給付金に該当するためには、年収制限があったり、申請書類を自分で書いて提出しなければならなかったりと面倒だと思われるかもしれませんが、あまり難しく考える制度ではありません。

注文住宅や分譲マンションを新築で購入すれば、大抵の人は該当しますし、あとは年収の問題くらいです。

申請手続きについても必要な書類が多く面倒そうにみえますが、申請書に記入して必要な書類を準備したとしても、役場に住民票などを取りに行くくらいですから、2時間~3時間あれば楽に終わると思います。

まずはすまい給付金の条件に該当しているかが一番の問題だと思うので、新築・中古どちらの住宅を購入するにしても、担当の人に「すまい給付金の対象になりますか?」と質問するようにしてください。

最後に確認しておきますが、すまい給付金と住宅ローン減税は両方利用できますが、手続き方法が異なります。住宅ローン減税を利用するには確定申告が必要です。

確定申告の手続きなどは以下の記事で詳しく解説していますので、こちらも合わせてチェックしておきましょう。