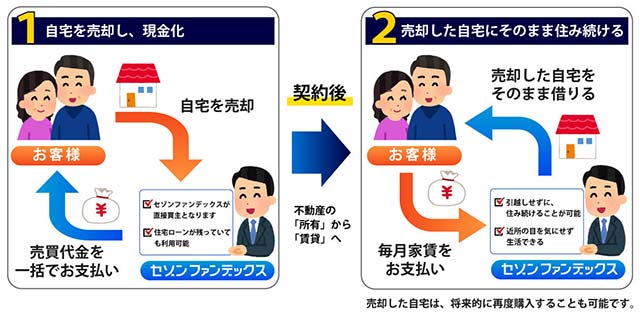

リースバックとは、不動産業者に住んでいる家を買い取ってもらった後に、改めて賃貸契約を結ぶことで、売却した家にそのまま住み続けられるシステムです。

あまり耳慣れないシステムかもしれませんが、慣れ親しんだ家にそのまま住めると言うことで、最近では利用者が増えています。

リースバックを利用する際に大事なのは、不動産業者の買取価格と家賃設定です。

買取価格が高く、なおかつ家賃の安い業者を見つける必要があります。

今回はリースバックの基本的な仕組みや、買取価格や家賃の相場、人気リースバック業者などを紹介していくので、検討している人は参考にしてみてください。

リースバックとは?仕組みを解説

冒頭で説明したとおり、リースバックを使えば売却後も賃貸として借りることで、そのまま今の家に住み続けることができます。

しかも必要な場合は、将来的に買い戻すという選択肢も選べます。

上記はセゾンファンデックスのサイトから引用した画像ですが、他のリースバック業者でも同じ仕組みです。

「急にまとまった現金が必要になったが、住みなれた自宅を売却するのに抵抗がある」

「せっかく買ったマイホームだが、住宅ローンの返済が厳しく生活が苦しい」

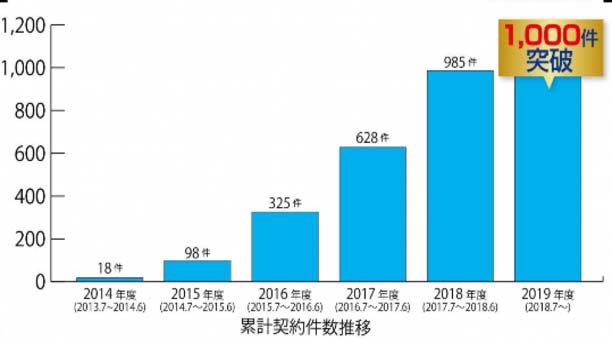

こんなとき頼りになるのがリースバックで、利用者数は年々右肩あがりで増加しています。

ハウスドゥがまとめたデータでは、自社だけで年間のリースバック契約数が1,000件を突破しており、わずか5年前と比べても50倍以上になっています。

リースバックは一戸建て住宅、分譲マンション、所有者が複数人いる共有名義の不動産など、さまざまな物件で利用できます。

買取価格や家賃相場はどれくらい?

リースバックの利用する際に重要な、買取価格と家賃額の目安について解説していきます。

リースバックの買取相場

リースバックを利用した場合の買取相場は、一般的な仲介売却に比べると、市場相場の約6割~8割程度であることが多いです。

一般的な仲介による売却であれば1,500万円ほどで売却できる物件だと、リースバックでの買取価格は900万円~1,200万円ほどということになります。

こちらの記事で解説している「マンションの業者買取」をお願いする場合も、だいたいこれくらいの金額になります。

リースバックの買取相場は、一般的な仲介売却の約6割~8割程度で、業者買取とほぼ同じ金額と理解しておきましょう。

リースバックの家賃相場

リースバックの家賃設定は、周辺の家賃相場を基準に決められる訳ではなく、不動産投資としての期待利回りを基に決められるのが一般的です。

リースバック業者が「利回り10%」を期待しているのであれば、「買取価格の約10%が年間家賃」として設定されるという仕組みです。

例えば上記の「利回り10%」の設定だった場合、買取金額が1,200万円の物件であれば、「年間に支払う家賃は120万円」程度となります。

ということは、「120万円÷12ヶ月」となるので、月々の家賃は10万円程度という計算になります。

この期待利回り値は、リースバック業者によって違ってきますので、一概に買取価格の10%が家賃額になると決まっている訳ではありません。

A社のリースバックを利用すれば、期待利回りは7%かもしれませんが、B社は9%で設定していることもあります。

もちろん、期待利回りの数値を公表している業者はありませんので、少しでも良い条件でリースバックを利用したいのであれば、なるべく多くの業者を比較する必要があります。

リースバック業者の比較ができる便利なサイトがいくつかあるので、検討している人は業者選びの参考にしてみてください。

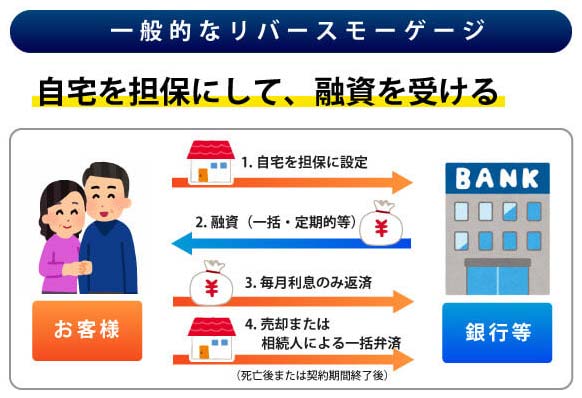

リバースモーゲージとの違いは?

リースバックと似た言葉で、「リバースモーゲージ」というシステムもあります。たまに勘違いされますが、この2つはまったく別のシステムです。

リースバックは業者に家を売却し、その後は賃貸として住み続けることを前提としています。

それに対しリバースモーゲージは、「家を担保にお金を借り、毎月利息分だけを返済していき、契約期間の満了、または利用者が亡くなった時点で債権者が家を売却する」ことで、貸し付けていた元本を回収するという仕組みになっています。

「不動産を使って一時的にまとまった現金をつくる」という点においては、どちらも同じなのですが、根本的な仕組みがまったく違います。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 所有権 | 業者名義となる | 本人名義のまま |

| 資金の受取 | 売却時に一括 | 原則、分割で受けとる |

| 住み続けること | 可 | 可 |

| 毎月の支払 | 毎月家賃を支払う | 原則、利息分を返済 |

| 対象不動産 | 戸建て、マンション | 原則、戸建て住宅 |

| 年齢制限 | なし | 55歳以上の場合が多い |

| 資金の使途 | 自由 | 一部制限あり |

リースバックはどの世代でも利用することができますが、リバースモーゲージは年齢制限などもあります。

どちらかというとリバースモーゲージは遺産相続する人がいない、シニア世代向けの不動産金融サービスです。

どんな人におすすめなのか?

リースバック利用する人としては、

- 老後の生活資金を確保しておきたい

- リストラ、病気の治療などで家や車のローン返済が困難になった

- 子供の大学進学や留学でまとまったお金が必要になった

- 両親を介護施設に入れるための費用が必要

- 家族が借金をつくってしまい、返済の目処が立たない

このような悩みを抱えている人が挙げられます。

ただ資金が必要なだけであれば、家やマンションを売却しても問題は解決しますが、リースバックの場合は今の家に住み続けることができます。

つまりリースバックに向いているのは、「まとまった資金も必要だが、いま住んでいる家から引越しをしたくない」という人になります。

リースバックを扱う不動産業者

当記事の冒頭でも紹介したように、リースバックの相談、契約件数は右肩あがりで増えており、リースバック事業へと新規参入する企業も増加傾向にあります。

リースバック業者を買取価格だけで決めてしまうと、その後の家賃が高くなったりしますので、買取価格、家賃、買い戻しの条件など、総合的に比較検討して決めるようにしましょう。

インテリックス

| 会社名 | 株式会社インテリックス |

|---|---|

| 所在地 | 東京都渋谷区渋谷2-12-19東建インターナショナルビル11F |

| 電話番号 | 0120-217-217 |

| 商品名 | あんばい |

| 対応エリア | 全国 |

| ホームページ | https://www.intellex.co.jp/leaseback/ |

| 査定期間 | 7日営業日以内 |

| 現金化までの日数 | 半月~1ヶ月 |

| 定期借家契約期間 | 2年契約(再契約可、回数制限なし) |

インテリックスは東証一部上場企業であり、本来はマンションの買取再販事業をメインとしています。

あんばいの最大の特徴は、他社のリースバック商品よりも家賃設定が安いという点です。

本来リースバックは、利益率を優先することが多く、家賃設定も利回りのパーセンテージによって決められるのが一般的です。

しかし、あんばいでは周辺の賃料相場を参考に家賃設定をしてくれるので、良心的な家賃設定だと口コミなどでも高く評価されています。

ただ全国対応となっていますが、対応不可と判断されるエリアが多いという内容も見受けられるので、利用する際は注意してください。

セゾンファンデックス

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 所在地 | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 53階 |

| 電話番号 | 0120-214-234 |

| 商品名 | セゾンのリースバック |

| 対応エリア | 全国 |

| ホームページ | https://www.fundex.co.jp/kojin/product/leaseback/ |

| 査定期間 | 最短即日 |

| 現金化までの日数 | 最短2週間 |

| 定期借家契約期間 | 3年契約(再契約可) |

セゾンファンデックスは、クレジットやローンでお馴染みのクレディセゾングループの100%子会社なので、安心感や信頼度があります。

セゾンリースバックの最大の特徴は、最短即日査定というスピーディーさと、セコムのホームセキュリティが利用できる点です。

- 高齢者にも安心の救急通報サービス「マイドクター」

- 一定時間センサーの感知がない場合に異常を知らせる「安否見守り機能」

- 玄関部分の安全対策として「防犯センサーの設置」

- 火災時に自動で119番通報とブザー警報が鳴る「火災センサー」

これらのサービスを無料で利用することができるのは、リースバックを利用することが多い高齢世帯にとっては大きなメリットになります。

センチュリー21

| 会社名 | 株式会社センチュリー21・ジャパン |

|---|---|

| 所在地 | 東京都港区北青山2-12-16 北青山吉川ビル7F |

| 電話番号 | 0120-079-021 |

| 商品名 | 売っても住めるんだワン!! |

| 対応エリア | 全国 |

| ホームページ | https://www.century21-leaseback.jp/ |

| 査定期間 | 不明 |

| 現金化までの日数 | 半月~1ヶ月 |

| 定期借家契約期間 | 2年契約(再契約可、回数制限なし) |

株式会社センチュリー21は、ジャスダック上場企業であり、不動産のフランチャイズとしては国内最大手の会社です。

日本全国に店舗があるので、相談しやすい環境が整っていることがメリットだと言えます。

ただし、先に紹介したインテリックスと業務提携しており、物件の買取はインテリックスが担当します。

つまり直接インテリックスに相談するのと金額面は同じです。

インテリックスも全国対応ですが、大都市圏にしか支店がないので、地方に住んでいる人にはセンチュリー21の方が相談しやすいかもしれません。

ハウスドゥ

| 会社名 | 株式会社 ハウスドゥ |

|---|---|

| 所在地 | 東京都千代田区丸の内1丁目8番1号丸の内トラストタワーN館 |

| 電話番号 | 0120-350-340 |

| 商品名 | ハウス・リースバック |

| 対応エリア | 全国 |

| ホームページ | https://www.housedo.co.jp/leaseback/about/ |

| 査定期間 | 訪問査定から1週間以内 |

| 現金化までの日数 | 平均40日 |

| 定期借家契約期間 | 普通賃貸借契約のため期間の制限なし |

不動産の売買や仲介を主として、全国展開する株式会社ハウスドゥは東証一部上場企業です。

2013年10月より、住みながら家を売却できる「ハウス・リースバック」のサービスを開始。

サービスの運営開始から6年ほどしか経っていませんが、リースバックという制度そのものが新しいので、業界のパイオニア的な存在にあたります。

ハウスドゥの特徴としては、同じリースバックでも用途に合わせて多数の商品が用意されていることです。

- 長期リースバック

- クイックリースバック

- 短期リースバック

- シニア住替えリースバック

- 新築リースバック

- リフォームリースバック

- 資産活用リースバック

- アセット・リースバック

利用者の目的にあわせて、合計8つのリースバック商品から選ぶことができます。

今回は4社をピックアップしましたが、リースバックを扱う業者はまだまだたくさんあります。

先ほども解説した通り、少しでも良い条件でリースバックを利用したいのであれば、できるだけ多くの業者を比較する必要があります。

まだそこまで一般的なシステムとして広がっていない分、良い業者と悪い業者で条件に開きがあるので、損をしないようにしっかりと比較しましょう。

メリットは「売却後に住み続けられる」こと

一般的な不動産売買とリースバックの一番の違いは、売却後もその家に住み続けることができる点です。

リースバックを利用する理由はさまざまですが、まとまった資金だけでなく、その後の生活まで見据えられるメリットもあります。

引っ越ししなくて済む

家を売却すると、売却後に家を明け渡す必要があるので、当然引っ越しをしなければなりません。

引っ越しをすることで費用がかかるのはもちろん、住みなれた家や地域を離れることになり、いちから隣近所とのコミュニケーションを始めなければならなくなります。

さらに義務教育中の子供がいれば、当然転校も考えておく必要があり、子供にとっても大きく生活環境が変わってしまいます。

ただ単に引っ越しをしなくて済むというだけでなく、近隣との人づきあいや子供の転校問題を考えなくてよいというメリットもあります。

売却したことが周囲にバレない

近隣の人たち、会社の同僚などに知られることなく、こっそりと家を売却したいと考える人は珍しくありません。

別に家を売却することが悪いことでも何でもないのですが、「借金で家を手放すことになった」「旦那さんが会社の金を使い込んだのがバレた」など、あらぬ噂を立てられることもあるのです。

現金化するのが早い

一般的な不動産仲介で家を売却する場合、現金が手元に入ってくるまで3ヶ月~6ヶ月くらいの期間が必要になります。

その点、リースバックを利用すれば平均2週間ほどで現金を手にすることができます。

急いで現金化したいのであれば、他にも業者買取という方法もあるのですが、それだと売却後は家を明け渡さなければなりません。

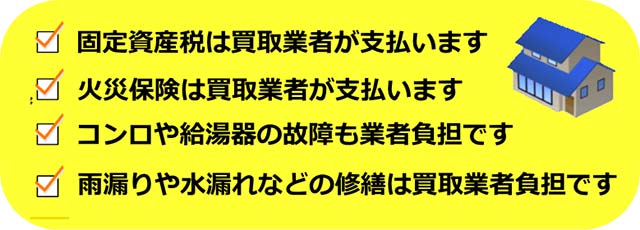

固定資産税や修繕費が不要になる

リースバックを利用して、売却後もその家に住み続けている場合、もし雨漏りや配管などの水漏れトラブルが起こっても、買取したリースバック業者に修繕義務があるので、費用の心配もありません。

これは固定資産税も同じで、支払いは名義人となっているリースバック業者にあります。

マンションの管理費、修繕費も不要

分譲マンションをリースバックすれば、所有者は業者になるため、毎月の管理費や修繕積立金の支払いが不要になります。

今まで毎月支払っていた金額を、今後は家賃の一部に回すことができます。

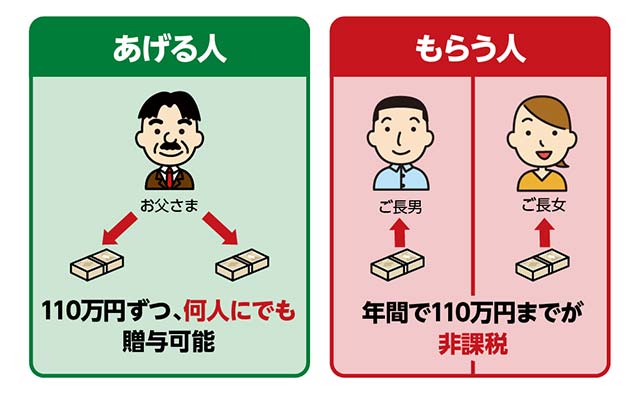

相続対策ができる

不動産資産を整理することで、相続対策にもなります。

評価額1,000万円の不動産をそのまま残しておくと、死去後も1,000万円の資産として計算されます。

しかし、生きているうちに現金化しておくことで、無課税となる生前贈与することもできます。

生前贈与であれば、年間110万円までは非課税扱いなので、子供が2人いれば年間220万円の相続対策をすることができます。

相続税の心配があるのでしたら、少しでも早い段階で現金化しておけば、相続時の資産を減らすことができ節税になります。

デメリットは「資金的に損する可能性がある」こと

リースバックは、まとまった現金を用意できるのですが、内容をしっかり理解しておかなければ、大きく損をしてしまう可能性もあるので注意しましょう。

とくに理解しておいて欲しいのが、以下の3点です。

- 売却価格は市場相場の6割~8割

- 市場相場よりも高めの家賃設定

- 将来買い戻すとき、売却価格よりも高くなる

売値が安く、家賃相場が高い

一般的な買取業者は、買い取った物件をリフォームして高値で転売することで利益を出しています。

一方、リースバック業者の多くが、賃貸経営と同じように家賃収入による利回りで利益を出す仕組みになっています。

よって、市場価格よりも安価で買い取りし、少しでも利回りが良くなるように高めの家賃で貸すという仕組みであることは覚えておきましょう。

つまり買取価格が高くなれば、それに比例して月々の家賃も高く設定されてしまうということです。

買い戻しする際は売却金額より高くなる

リースバック業者によって多少の違いはあるものの、一般的には買取金額の1.1倍~1.3倍程度の価格で買い戻しできるケースが多いです。

1,000万円で買取してもらったのであれば、買い戻し価格は1,100万~1,300万円くらいを考えておくのが良いでしょう。

買取時に、リースバック業者側が負担した「不動産取得税」や「登記費用」などの諸費用を上乗せすることで、買取価格よりも買い戻し価格が高くなるのです。

買い戻し価格はいつ決まるのか?

これもリースバック業者によって違います。

最初の買取時に買い戻し価格を提示する業者もあれば、その時の物件の状態を見てからでないと価格提示できないという業者もあります。

もちろんこの場合は、前者の買取時に提示してくれる業者のほうが、安心してリースバックを利用することができるのは言うまでもありません。

自宅をリースバックした人の成功例と失敗例

東京都/50代/男性

息子が私立の大学に進学することになり、どうしても手持ちの資金だけでは入学金などを補うことができず、リースバックを利用しました。

家を売却してしまったら、もう年齢的にマイホームを持つことは不可能です。

だから将来的に息子が働きだしたら資金援助をしてもらって買い戻す計画をしています。

リースバックをして3年目になりますけど、いまのところ特に困ったこともなければ、不憫に感じることもありません。

毎月の家賃も住宅ローンの支払い額とさほど変わりません。

固定資産税の支払いから免除されただけ、ちょっと得したような気分にもなっています。

広島県/40代/男性

広島県のような田舎でもリースバックが利用できるなんて思っていませんでした。

たしか数年前にリースバックのことを調べたときは、都心部とか大阪、福岡など、一部の地域に限られたサービスだったという記憶があります。

それが今では全国どこでも利用できるサービスになっていて驚きました。

すぐに近くのセンチュリー21に相談に出向いてみたのですが、残念ながらリースバックのエリア対象外だと言われてしまいました(笑)

それでも広島市内とかなら、リースバックを利用することはできるそうですよ。

埼玉県/40代/男性

うちは6年前にリースバックしたことがあり、今は無事にマイホームを買い戻すこともできています。

リースバックを使った理由は、自分が経営している会社の資金補填するためです。

当時は一番の得意先が倒産して、どうしてもまとまった現金がないと会社が倒産してしまう危機だったし、従業員たちに給料を払うこともままなりませんでした。

絶対にいつか買い戻してやる!と決めていたから、買取価格もなるべく低く設定してもらって、月々の家賃と買い戻すときの金額を抑えることができました。

大阪府/30代/女性

離婚するときの財産分与でもめていて弁護士に相談してました。

その弁護さんから教えてもらったのがリースバックだったんです。

これなら慰謝料や養育費を現金で受け取ることができ、なおかつ住みなれたマイホームに住み続けることもでき、家賃は別れた夫が払ってくれます。

まさにわたしの理想とおりになりました。

一応、子供が高校を卒業した時点で家は元夫に明け渡す約束なので、それまできちんと家賃を払ってくれることを願うばかりです。

宮城県/60代/女性

息子のためにお金が必要だったこともあり、不動産会社に薦められるまま、このリースバックってやつを契約することに。

でも、今では後悔しています。

というのも、馴染みの銀行さんから教えてもらった「リバースモーゲージ」というのを使えば、家を売ることもなく、息子の問題も解決できることを知ったからです。

そのリバースモーゲージってやつをつかえば、家は自分の名義のままで、リースバックのように毎月家賃を払う必要もなかったそうです。

せっかくお父さんが建ててくれた家をみすみす手放すことになり、とても悔しくて悲しい気持ちになったけど、これもわたしが何もしらない無知だったからだと反省しています。

よくある疑問やトラブル例

ここからは、これまでに紹介できなかったリースバックに関連する疑問やトラブルについて解説していきたいと思います。

リースバック審査で落ちてしまう理由は?

リースバックをする業者も、物件や人物について審査をします。

審査をした結果、リースバックに適さないと判断されれば断られることがあることも理解しておきましょう。

どのようなケースで審査落ちになってしまうのか、いくつかの例を紹介します。

買取価格より住宅ローン債務が多い

買取価格よりも、住宅ローンの債務が大幅に多い場合、審査落ちしてしまう可能性が高いです。

もちろん住宅ローンが残っている物件がリースバック不可という訳ではありません。

ただ、リースバック業者としては、買取したお金で住宅ローンの債務を完済してくれることを想定しているので、「買取価格<住宅ローン債務」の場合は、すごく慎重に審査をします。

買取価格で住宅ローンを完済できないと、今後住宅ローンと家賃の二重ローン状態になり、生活が立ち行かなくなることを心配しているからです。

ですので、手持ちの現金があり、それを補填することで住宅ローンを完済できるのであれば、申込みの時点で業者側に伝えておくようにしましょう。

売却不可の物件

もし売主が将来的に賃貸契約を解除したいと申し出た場合、リースバック業者側としてはその物件を賃貸か売却しなければなりません。

仮に売却という選択肢になった場合、売るに売れないような物件だと困ります。

ですので、買い取る時点で売却不可と判断される物件であれば、審査落ちしてしまう可能性が高くなります。

では、売却不可の物件とは?についていくつか事例をあげておきます。

- 違法建築の物件

- 調整区域にある物件

- 事故物件

- 離島や災害指定区域など、買い手がつかない可能性が高い物件

- 道の問題など、不動産価値が極端に低い物件

ローン審査に通らない人

リースバック業者が買取後、売主に賃貸する場合、家賃保証会社をつけることになります。

家賃保証会社は一般的にいうローン審査と同じ過程を踏むので、ローン審査に通らない人は家賃保証会社の審査に落ちてしまいます。

ですので、以下のような人はリースバックを利用できない可能性があります。

- 過去にローンの滞納や債務整理をしたことがある人。

- 無職で安定した収入が望めない人

- 年齢的な問題でローンを利用できない人

- 生活保護を受けている人

契約書をチェックする際の注意点は?

リースバックにおける契約書は「売買契約書」と「賃貸借契約書」の2種類があります。

それぞれのチェックポイントを簡単に解説しておきます。

売買契約書

- 売買価格:最初に提示された条件と相違がないか

- 決済日:希望する期日までに決済予定が組まれているか

- 補修義務:雨漏りなどの修繕義務は誰にあるか

- 買い戻し条件:買い戻しの価格や期日

- 売却に関して:勝手に売却しない約束

とくに注意しておきたいのが、決済日と買取金額の支払い方法です。

必要な期日までに確実に入金されるのか念をいれて確認するようにしましょう。

稀にですが、リースバックの家を業者が勝手に売却したという口コミなどを目にすることがあります。勝手に売却しない約束を契約書でしっかりと交わしておくようにしましょう。

賃貸借契約書

- 契約の種類:一般賃貸借か定期借家など

- 賃料と初期費用:月々の家賃と初期費用

- 契約期間:期間(2年or 3年)、更新時の手数料

- 管理会社:トラブルなどを対応してくれる管理業者

- 中途解約:途中解約する場合の条件

- 退去時の原状回復:退去する際の原状回復費用の負担

賃貸で大事なのは途中解約するとき、違約金です。また、更新時に家賃の値上げについても、確認しておくのがよいでしょう。

それと管理会社の有無です。リースバック業者が管理するのか、専門の管理会社に委託するのかなど、しっかりと確認しておきましょう。

家賃が払えなくなったらどうなるの?

リストラや病気など、経済状況が悪化して家賃を払えなくなることもあります。

もし家賃を払えなくなったら、残念ですが一般の賃貸アパートやマンションと同じように退去するしかありません。

滞納の期間が2ヶ月を超えると、強制的に退去勧告されるケースが多いので、どうしても家賃の支払いが遅れてしまう場合は事前に相談しておくようにしましょう。

退去を求められてしまった

突然リースバック業者から退去を求められた場合、まずは契約書の内容を確認しましょう。

期限前の退去について、契約書に何も書かれていなかったり、記載内容と異なる条件で退去を求められた場合は応じる必要はありません。

どうしても立ち退きが必要であれば、リースバック業者に相応の立ち退き料を請求しましょう。

ではどうして期限前に退去を求められてしまうケースがあるのでしょうか。

これは単純にリースバック業者の経営状況が悪いことが考えられます。経営の悪化により現金資産を増やしたいことから物件の売却を検討していると考えられます。

買い戻し額が予想よりも高くなってしまった

リースバックの買い戻しについて法的な決まりは一切ありません。

契約書に買い戻しの額について記載があれば別ですが、まったく何も記載されていないのであれば、売却価格の2倍を提示されてもどうしようもありません。

このような事態を避けるために、契約の段階で買い戻し価格まで提示してくれるリースバック業者を選ぶようにしましょう。

悪質な業者だと、買取時はうまいことばかり並べて、いざ買い戻しの段階になったら高額な金額を提示することだってあります。

提示された条件が良いからと飛びつかず、信頼できる業者なのか、適切な価格なのか、契約書に不備はないかなど、しっかり確認しなければなりません。

住宅ローンが組みづらいって本当?

「将来的に物件を買い戻すとき、住宅ローンを組むことはできますか?」

このような相談を多く受けることがあります。これは売却されたときの状況にもよります。

もし住宅ローンの支払いが厳しく、リースバックを利用されたのであれば、多少なりとローンの滞納があったことも考えられます。

売却時から10年くらいの年数が経っていれば、住宅ローン審査への影響も少ないのですが、売却してから買い戻すまでの期間が短いと、多少なりと住宅ローン審査に影響ができることがあります。

ただし、売却時に住宅ローンなどの滞納がないまま一括完済をしているのであれば、住宅ローン審査への影響を心配する必要はありません。

まとめ

今回は家を売却しても、その家に住み続けることができるリースバックについて解説してきました。

リースバックは、急にまとまった現金が必要になったとき、今までと生活環境を変えることなく資金調達できる便利な制度です。

ただし、売却後は賃貸として毎月家賃の支払いが発生することになります。

少しでも高値で売却したいという気持ちは理解できますが、買取価格だけに目を向けてしまうのは危険です。

高額での買取となれば、当然その後の家賃設定も割高になってしまい、生活資金への負担が大きくなります。

買取額、家賃、買い戻し額など、全体のバランスでリースバック業者を選ぶようにしましょう。

そのためには、1社だけに相談するのではなく、なるべく多くのリースバック業者から話を聞くようにして、リースバックに対する知識を身に付けておくことが大切です。