仕事をしている人が自宅マンションを貸して家賃収入を得た場合、給与所得に不動産所得が加算されるため、所得税や住民税の金額がアップします。

ざっくりとした計算ですが、家賃収入が年間120万円(月10万)のマンションの場合、税金の負担額は年間で15~30万円程度を想定しておくと良いでしょう。

このページでは、自宅マンションを賃貸にする場合の税金や、確定申告のポイントなどを解説するので、検討中の人はぜひ参考にして下さい。

マンションを貸すか売却するかで迷っている人は、「分譲マンション貸し出しは損なのか?」のページでメリット・デメリットを解説しているので、あわせて参考にして下さい。

持ち家を賃貸に出す場合の税金

自宅マンションを貸すことで得た家賃収入は、不動産所得となり課税の対象となります。不動産所得は給与所得と合算することになり、

不動産所得+給与所得=総所得

となります。

つまり不動産所得に対して税金を納めるというより、これまで支払っていた所得税や住民税が増えると考えるのがわかりやすいと思います。

なお不動産所得とは、家賃収入全体ではなく、必要経費などを差し引いた金額のことです。

仮に年間の家賃収入が120万でも、経費として50万円使っているのであれば、その年度の不動産所得は70万円になります。

所得税について

所得税は年収(給与所得)の額によって税率が決められています。

会社員の場合は、毎月の給料から天引きされているケースが多いのであまり意識しないかもしれませんが、計算自体は難しくありません。

| 課税される所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円を超え 330万円以下 | 10% |

| 330万円を超え 695万円以下 | 20% |

| 695万円を超え 900万円以下 | 23% |

| 900万円を超え 1,800万円以下 | 33% |

| 1,800万円を超え 4,000万円以下 | 40% |

| 4,000万円超 | 45% |

細かな計算は省きますが給与所得が400万円の人の場合は税率が20%なので、

400万円×20%=80万円

が所得税の額だと考えておけば、大きな誤差はありません。

もしこの人が不動産所得として70万円あった場合、合計した総所得は470万円となります。

470万円でも税率は先ほどと同じ20%なので、

470万円×20%=94万円

が年間の所得税になり、不動産所得に対する所得税額は14万円ほどだと考えることができます。

住民税について

住民税も所得に応じて納税額が決まるので、不動産所得が増えることで納税額も増えます。

各自治体によって多少の違いはありますが、基本的に住民税の税率は10%程度だと考えておけばよいでしょう。

ですので、先ほどの不動産所得込みで年間470万円であれば、

470万円×10%=47万円

くらいが年間の住民税になり不動産所得によって増えた住民税の額は、約7万円程度と考えることができます。

家賃以外の収入と経費について

自宅マンションを賃貸で貸すのであれば家賃以外で何が収入扱いになり、どのようなものが経費として認められるのかについて知っておく必要があります。

このブロックでは家賃以外にも不動産所得として含まれるものや、経費として認められるものについて分かりやすく解説します。

不動産所得に含まれるもの

家賃収入以外で不動産所得に含まれるものには以下のようなものがあります。

- 管理費、共益費

- 駐車場料金

- 礼金(敷金は含まれない)

- 更新手数料(家主が受け取る場合のみ)

上記のものについては家賃収入と合算し、不動産所得として申告しなければなりません。

敷金については借主に返還した場合は所得扱いになりませんが、現状回復費や債務不履行などの理由で返還しない場合は、不動産所得として含めなければなりませんので注意しましょう。

経費として計上できるもの

経費として計上できる額が増えることで納税額を減らすことができるので、計上できる経費については詳しく理解しておくようにしましょう。

経費計上できるものとしては、以下のような項目があります。

- 住宅ローン金利

- 火災、地震保険料

- 管理委託費用

- 固定資産税と不動産所得税

- 宣伝広告費

- 修繕費

- その他、賃貸業に関する交通費や清掃費など

管理委託費とは、不動産会社や管理会社に物件の管理を委託する際に支払う費用です。

宣伝広告費の中には、物件に設置する空室看板や不動産会社に支払う謝礼金なども含まれます。

今住んでいない空き家を貸す場合

今は住んでおらず空き家になっている自宅やマンションを貸すとなれば、リフォームやリノベーションが必要になるケースもあります。

マンションも築年数が古い物件だと無駄に和室が多かったりするので、今風の洋間にリフォームしたりエアコンを追加で設置したりする必要もあるでしょう。

リフォームやリノベーションに使った費用は原則確定申告時に経費として計上できますが、金額や工事内容によっては経費として一括で落とせる場合もあれば、減価償却の対象となり複数年に分けて按分しなければならないケースもあります。

金額の目安は60万円以内、工事の内容としてはリフォームや修繕が必要であったかという点がポイントになります。

実際のケースとして以下の2つで考えてみましょう。

- お風呂の給湯器が壊れたので新品に交換した:30万円

- 和室を洋室へリノベーションした:80万円

1の給湯器の交換は生活するうえで欠かせない項目なので、一括経費として認められます。

しかし、2の和室を洋室にリフォームというのは緊急の問題ではなく、あくまでも物件の価値を高めるためのリノベーションとなるので、耐用年数に応じた減価償却として経費計上しなければなりません。

判断基準はなかなか難しいと思いますので税務署に事前に相談したり、税理士などの専門家に相談しながら決めていくことをおすすめします。

リフォーム会社が「すべて経費で落とせますよ」という営業トークをしてくることもありますが、実際そこまで詳しくないこともあるので注意してください。

貸出人が高齢者の場合は注意

もう1つ注意しておきたいのが、貸し出す側の人が高齢の場合です。

家主の年齢によっては、家賃として収入が増えてしまうことで、病院の自己負担割合(後期高齢者制度)や公的介護保険の自己負担額が増額してしまう可能性があります。

ここも合わせて役場や税理士などに相談して、内容を把握しておくようにしましょう。

確定申告のやり方

たとえ会社員であっても、マンションを他人に貸して家賃収入を得ている場合は確定申告をする義務が発生します。

(ただし、不動産所得から経費などを差し引き、所得金額が20万円以下の場合は確定申告の有無は任意となります。)

必要な書類さえしっかり保管しておけば、慣れてない人でも2時間ほどあれば申告用の書類作成は終わると思います。

もしそれも面倒だと思うのであれば、税理士にお願いして確定申告を代行してもらうこともできます。

税理士への依頼費用は、個人家主規模であれば7万円~10万円ほどが相場です。この費用ももちろん経費として計上することができます。

今回は個人家主の確定申告のやり方について、わかりやすく解説していきたいと思います。

青色申告と白色申告

申告する際は「青色申告」と「白色申告」の2種類があり、控除金額が異なってきます。

| 青色申告 | 白色申告 | |

|---|---|---|

| 帳簿方式 | 複式簿記、単式簿記 | 単式簿記 |

| 決算書の種類 | 青色申告決算書 | 収支内訳報告書B |

| 事前申告 | 必要 | 不要 |

| 特別控除 | 10万円 or 65万円 | なし |

簡単に違いを解説すると青色申告の方が控除額などで優遇されますが、帳簿の管理などが複雑になります。

白色申告は比較的簡単に作成できますが、控除額が少なくなります。

少しでも納税額を安く抑えたければ青色申告をする必要がありますが、個人家主であれば白色申告でも十分だと思います。

青色申告は10~65万円の控除を受けることができますが、基本的に個人家主が受けられる控除は10万円です。

※65万円控除を受けるには不動産所得が事業規模でなければならず、最低でも5棟または10室以上の物件を管理している必要があります。

10万円の控除を受けるということは納税額が年間1万円ほど減るということです。

1万円のために毎月帳簿管理をしっかりやっておく手間が必要となるので、経理などが苦手な人は白色申告でも十分でしょう。

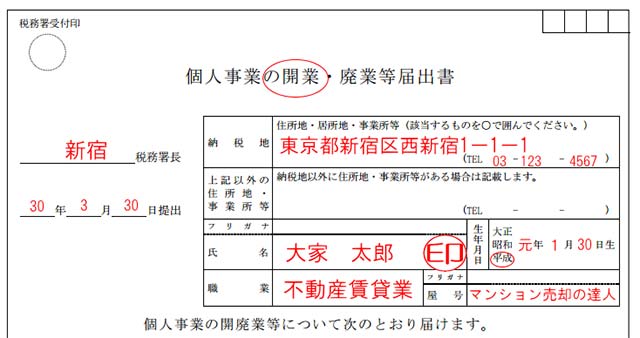

なお青色申告をするためには、家主業を開始した時点で税務署に届け出をしておく必要があるので注意して下さい。

青色申告をするための手続きは以下の2点です。

- 個人事業の開廃業等届出書

- 所得税の青色申告承認申請書

確定申告の手続き方法

確定申告について知識がなく不安だという人は、確定申告の時期が来る前に税務署に出向き、職員に詳しく説明を受けましょう。

確定申告の時期以外であれば、基本的に税務署は忙しくありませんので、必要な書類や記載方法などを丁寧に教えてくれます。

最初の年は、そのまま税務署で職員さんに教わりながら確定申告の書類を作ってしまうのもありですし、自宅にパソコンがあるのなら、必要な書類をネット上ですべて作成することもできます。

2019年度からはスマホでも簡単に、確定申告書の作成・提出ができるようになりましたが、条件が限定されており、不動産所得が副収入となるのであれば、スマホからの確定申告はできません。

サラリーマンで家賃収入がある場合

サラリーマンの場合、基本的に会社が年末調整をしてくれますが、マンション賃貸で家賃収入を得ているのであれば、個人で確定申告をする必要があります。

この場合、最初の確定申告までにやらなければならないことを時系列で簡単にまとめておきます。

- 開業届けを提出する

- 不動産事業における支出を管理しておく

- 確定申告が必要か判断する

- 確定申告書を作成する

- 確定申告書を提出する

- 納税するor還付金を受ける

開業届けを提出する

自宅マンションを賃貸として貸すのであれば、まずは税務署へ出向き開業届けを提出することになります。

といっても、開業届けは簡単なものなので5分もあれば終わってしまいます。

もし青色申告を希望するのであれば、このとき同時に所得税の青色申告承認申請書の提出も済ませておくようにしましょう。

不動産事業における支出を管理しておく

家賃収入の金額はもちろん、経費として計上できるものについては全て領収書を保管しておくようにしましょう。

確定申告が必要か判断する

確定申告は1月1日~12月31日までの所得が合計で20万円を超えた場合にしなければなりません。

仮に家賃収入で100万円所得があったとしても経費として85万円を使っているのであれば、その年の不動産所得は15万円となり20万円を下回ります。

経費が85万円というのはちょっとオーバーですが、空室期間が長く家賃収入が思ったように入ってこないケースなどもあるので、年間を通して20万円以上の所得があるのかを見極めるようにしましょう。

確定申告書を作成する

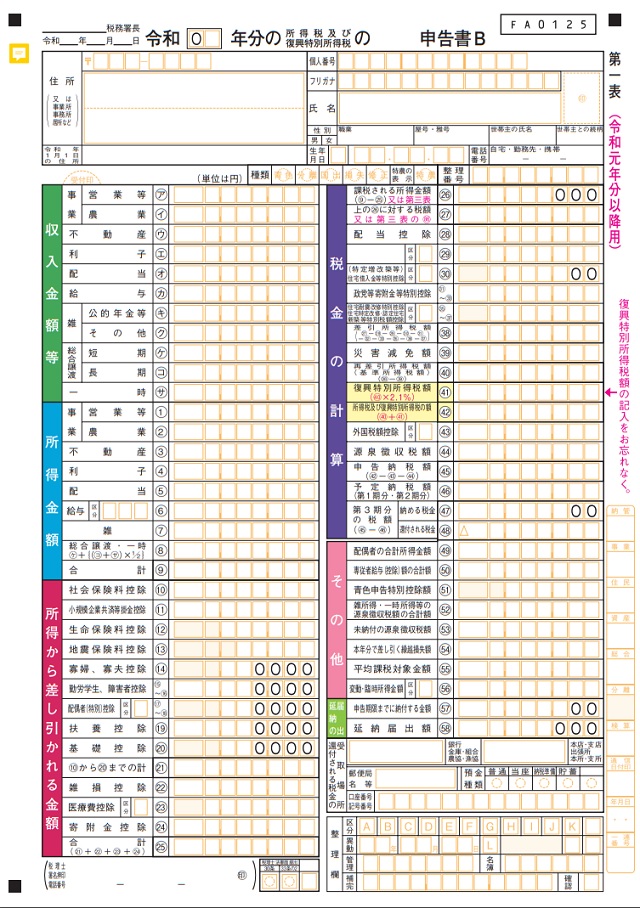

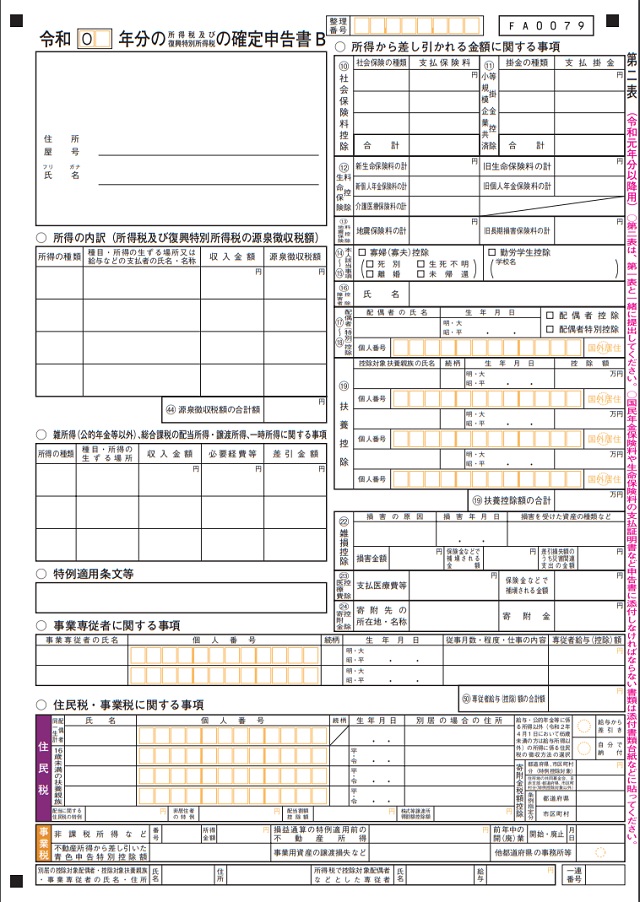

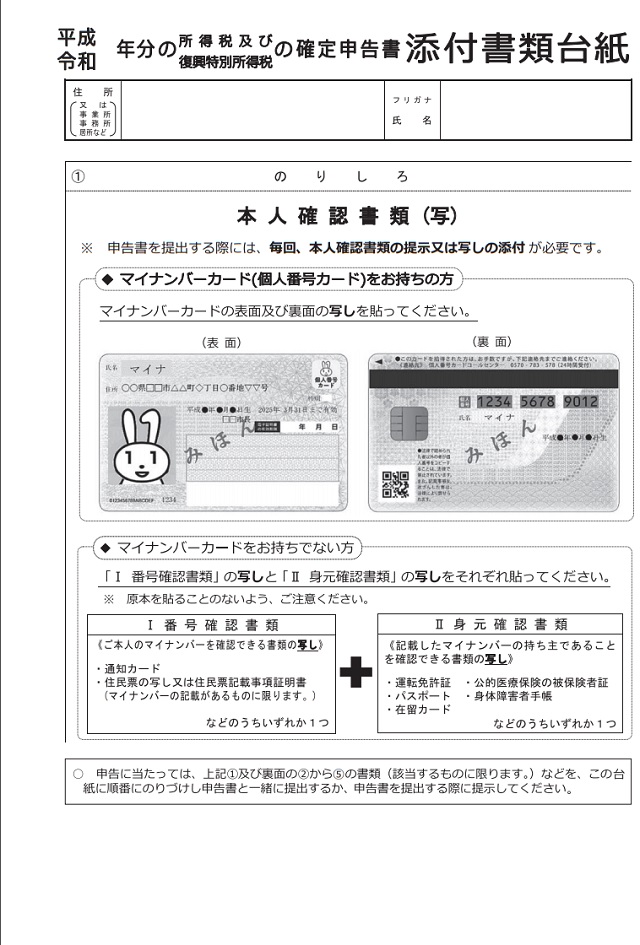

白色申告だと、作成する書類は基本的に以下の5点です。

- 確定申告書B第1表

- 確定申告書B第2表

- 添付書類台紙

- 収支内訳書

- 減価償却明細

申告書B第1表

申告書B第2表

添付台紙

添付台紙裏面

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r01/02.pdf

収支内訳書

詳しい記載方法については、国税庁のHPを参照して頂ければと思います。

確定申告書を提出する

確定申告書の提出は、郵送・税務署へ持参、インターネットという3つの方法があります。

慣れてくればインターネットでも問題ないと思いますが、最初のうちは税務署へ持参することをおすすめします。

税務署へ持参することでその場で職員の人に確認してもらうことができるため安心ですし、不明な点などがあればその場で質問して作成することもできます。

ただし確定申告の期間、税務署は大変混み合いますので時間にはゆとりをもっておくようにしましょう。

納税するor還付金を受ける

確定申告の内容によって、税金を納めなければならないこともあれば逆に収めすぎている税金が還付されることもあります。

どちらにしてもその場で税金を納めたり還付を受けるわけではなく、後日に納付か還付となります。

ちなみに税金を納付することになるか還付金が返ってくるかは、国税庁の確定申告作成サイトを利用することで事前に知ることができるようになっています。

個人事業主で家賃収入がある場合

個人事業主として事業所得があり、なおかつ自宅マンションを賃貸として不動産所得を得ているという人もいるでしょう。

実は個人のマンションを賃貸として貸し出すのであれば、このケースが一番税制上の優遇を受けることができます。

というのも、不動産事業だけで青色申告するには事業的規模でなければなりません。

先ほど解説したように5棟以上所有しているかアパートやマンションの賃貸部屋を10室以上もっていなければ事業的規模とは認められず、青色申告をすることはできないのです。

しかし、賃貸業とは別に個人で事業を行い収入を得ているのであれば、例え自宅マンションの1室だけしかなくても、青色申告で65万円控除を受けることができます。

しかも事業所得が赤字だったとしても、65万円控除を受けることはできます。

家賃収入や税金に関するよくある質問

ここでは自宅マンションや戸建て住宅を貸すことによる、疑問や質問について解説していきたいと思います。

戸建てとマンションで何か違いはあるの?

戸建てやマンションだからといって、賃貸として貸すのに特別な違いなどはありません。税金面や確定申告においても、特別に違ってくることはありません。

ただし、マンションの場合は修繕積立金や管理費が毎月家主の口座から引き落とされると思いますが、それらも確定申告の際に経費として計上することができます。

それと確定申告の際、経費として減価償却する場合がありますがこれは建物のみが認められますので、分譲マンションの場合は建物と土地を分けて計上するようにしましょう。

また、都心部の戸建て賃貸だと稀に駐車場代を別途設定している場合もあります。

もし家賃と別に駐車場代や管理費などの収入を得ているのであれば、これらの費用も家賃と同じく不動産所得となるので、「年間の家賃収入=家賃+駐車場代+管理費」で計算しなければなりません。

家を貸す場合に資格や届け出は必要なの?

自宅マンションや戸建て住宅を貸すことになったとしても、特別な資格や届出は必要ありません。

あえて言うなら、この記事内でも記載しているように、個人事業主の開業届けを税務署に提出するくらいです。

賃貸経営に関して、宅建免許などの資格を取る必要はありません。

これは不動産会社に仲介を依頼する場合も、個人で入居者を募集して賃貸契約する場合も同じです。

第三者として賃貸物件を斡旋するのであれば宅建免許や不動産協会への加入が必要なのですが、個人で自分所有の戸建てやマンションを他人に貸すのであれば、それらの資格や届出は不要です。

過去の家賃収入を確定申告していない場合どうすればいい?

自宅を賃貸として貸しているにも関わらず、確定申告をしたことがないという人をたまに耳にすることがあります。

年間を通して20万円以上の不動産所得があるのでしたら、例えサラリーマンの人でも確定申告をしなければなりません。

もしうっかり確定申告するのを忘れていたという人は、今からでも遅くありませんので過去の分までしっかりと遡り、適切な確定申告(修正申告)をすることを強くおすすめします。

最近はインターネットで何でも調べることができるので、「確定申告 時効」で検索し5年で時効でしょうと開きなおる人もいるようですが、故意に確定申告をしなかった場合の時効は5年ではなく7年になります。

確定申告してないことばバレたら…

故意に確定申告をしなかったのがバレた場合、「無申告加算税」というペナルティーがあります。

もし自分から無申告であったことを名乗り出て修正申告すれば加算率は5%なのですが、税務署側から指摘して無申告が発覚した場合は10~20%の加算率となります。

さらに悪質な脱税行為だと判断されると、重加算税が課せられるので加算率は40%にもなるのです。

実はこれだけではありません、ここまでは「無申告加算税」というペナルティーでしたが、他にも「延滞税」も支払うことになるので納税額は多額になります。

延滞税は年数が経過するほど加算率がどんどん増えていくので、少しでも早いタイミングで過去の分まで遡り修正申告することをおすすめします。

自宅の一室だけを貸す(シェアする)場合は?

自宅に余っている部屋があるので、下宿のような形で間貸しするケースもあります。

この場合、気をつけなければならないのが単に部屋だけを貸すのかそれとも下宿のように食事などの提供もするのかによって、「不動産所得」ではなく「雑所得」となってしまう可能性があります。

ただし、自宅の一室を間貸しする程度であれば年間の所得20万円を超えない可能性もあるので、確定申告の義務は発生しません。

まとめ

不動産所得の確定申告は税理士などの専門家に依頼しなくても、個人で十分に対応できるレベルです。

収入と支出の管理さえしっかりできていれば、確定申告の手続きも1時間程度で終わらせることができます。

青色申告や白色申告などと言われますが、個人の自宅マンションを賃貸として貸すレベルであれば、複雑な青色申告よりも白色申告で十分だと思います。

もしこれから自分のマンションを貸そうと検討している人は、「分譲マンション貸し出しは損なのか?」の記事もチェックしてみてください。

賃貸と売却を比較しながら、実際に貸し出すまでの流れを分かりやすく解説している記事なるので、参考にしてもらえばと思います。